項目1 企業納稅工作認知

任務1.1 掌握稅收基本知識

一、稅收制度

二、稅收與稅法

三、稅制構成的基本要素

四、我國現行稅法體繫

五、納稅人的權利與義務

任務1.2 掌握會計核算知識

一、會計的定義

二、會計核算的基本前提

三、會計要素

四、會計信息質量的一般原則

五、會計核算的基本流程

六、會計核算的方法

任務1.3 認知企業納稅會計工作

一、納稅會計的對像

二、納稅會計的任務

三、納稅會計的核算方法

四、納稅會計核算科目

五、涉稅業務會計核算的依據

六、企業納稅會計的具體工作內容

項目2 企業納稅流程與操作

任務2.1 稅務登記

稅務登記流程

任務2.2 增值稅一般納稅人認定登記

一、小規模納稅人與一般納稅人的認定及管理

二、一般納稅人認定申請程序

任務2.3 發票管理與申報繳稅

一、發票的領購、開具、保管與繳銷

二、納稅申報與稅款繳納

項目3 企業增值稅實務

任務3.1 一般納稅人增值稅實務

3.1.1 一般納稅人的應納稅額計算

一、增值稅的基本要素

二、增值稅進項稅額的計算

三、增值稅銷項稅額的計算

四、一般納稅人應納稅額的計算方法

五、增值稅的稅收優惠

3.1.2 一般納稅人的增值稅業務賬務處理

一、增值稅的會計核算

二、增值稅會計科目的設置

3.1.3 一般納稅人的增值稅納稅申報

一、增值稅的征收管理

二、一般納稅人增值稅的納稅申報

任務3.2 小規模納稅人增值稅實務

3.2.1 小規模納稅人的應納稅額計算

一、小規模納稅人應納稅額的計算

二、小規模納稅人銷售自己使用過的物品的處理

三、小規模納稅人購進稅控收款機的進項稅額抵扣特殊規定

3.2.2 小規模納稅人的增值稅業務賬務處理

一、小規模納稅人會計科目的設置

二、小規模納稅人增值稅的會計核算

3.2.3 小規模納稅人的增值稅納稅申報

小規模納稅人增值稅的納稅申報

任務3.3 進口貨物的增值稅應納稅額計算

一、關稅稅款的計算

二、關稅的完稅價格

三、一般進口貨物關稅完稅價格的確定

四、進口貨物應納增值稅額的計算

項目4 企業消費稅實務

任務4.1 企業的應納消費稅額計算

一、消費稅的概念與特點

二、消費稅的征稅範圍

三、消費稅的稅目

四、消費稅的稅率

五、直接對外銷售應稅消費品應納稅額的計算方法

六、應稅消費品已納稅額的扣除

七、自產自用應稅消費品應納稅額的計算

八、委托加工應稅消費品應納稅額的計算

九、進口應稅消費品應納稅額的計算

任務4.2 企業的消費稅業務賬務處理

一、消費稅會計賬戶的設置

二、消費稅的賬務處理

三、消費稅賬簿格式的設置

任務4.3 企業的消費稅納稅申報

一、消費稅的納稅義務發生時間

二、消費稅的納稅期限

三、消費稅的納稅申報

四、消費稅的納稅地點

項目5 企業營業稅實務

任務5.1 企業的應納營業稅額計算

一、營業稅的征稅範圍

二、營業稅的稅目稅率

三、營業稅的稅收優惠

四、營業稅納稅義務發生時間

五、營業稅應納稅額的計算

任務5.2 企業的營業稅業務賬務處理

一、營業稅會計賬戶的設置

二、營業稅的會計處理

三、營業稅賬簿格式的設置

任務5.3 企業的營業稅納稅申報

一、營業稅的納稅申報表

二、營業稅的納稅期限

三、營業稅的納稅地點

項目6 企業所得稅實務

任務6.1 查賬征收企業所得稅實務

6.1.1 查賬征收企業所得稅預繳納稅申報

一、企業所得稅概述

二、平時預繳所得稅額的計算

6.1.2 查賬征收企業應納所得稅額年終彙算

一、企業所得稅的征收方式

二、企業應納所得稅額的計算

三、境外所得抵扣稅額的計算

6.1.3 查賬征收企業所得稅賬務處理

一、應付稅款法

二、資產負債表債務法

6.1.4 查賬征收企業年度所得稅納稅申報

一、企業所得稅的征收管理

二、企業所得稅的納稅申報

任務6.2 核定征收企業所得稅實務

6.2.1 核定征收企業的所得稅計算

一、核定征收企業所得稅的範圍

二、核定征收方法

6.2.2 核定征收企業所得稅納稅申報

一、核定征收企業納稅申報

二、非居民企業所得稅核定征收管理

項目7 個人所得稅實務

任務7.1 扣繳義務人個人所得稅實務

7.1.1 個人所得稅稅款計算

7.1.2 個人所得稅稅款會計核算

一、個人所得稅的概念與納稅義務人

二、個人所得稅的征稅對像

三、個人所得稅稅率

四、個人所得稅應納稅額的計算

五、個人所得稅的減免稅優惠

六、個人所得稅的會計核算

7.1.3 個人所得稅稅款申報

一、個人所得稅的扣繳申報

二、個人所得稅的自行納稅申報(年所得以上

任務7.2 個體工商戶個人所得稅實務

7.2.1 個體工商戶的個人所得稅稅款計算及會計核算

一、個體工商戶個人所得稅稅款的計算

二、個體工商戶個人所得稅的會計核算

7.2.2 個體工商戶的個人所得稅稅款申報

個體工商戶所得稅的納稅申報

項目8 企業其他稅實務

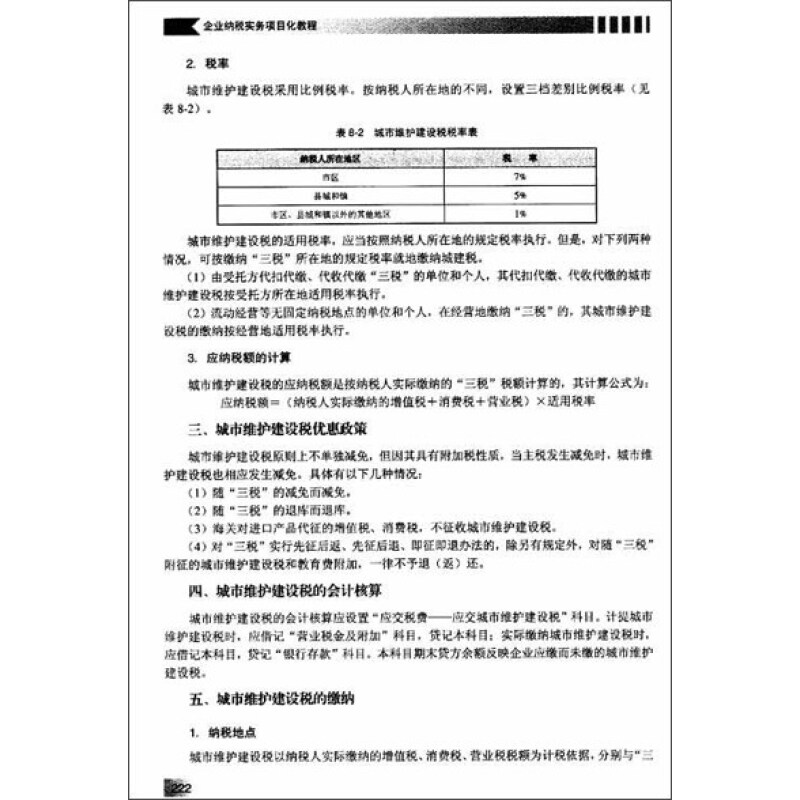

任務8.1 企業城市維護建設稅實務

一、城市維護建設稅概述

二、城市維護建設稅的計算

三、城市維護建設稅優惠政策

四、城市維護建設稅的會計核算

五、城市維護建設稅的繳納

六、教育費附加相關知識

任務8.2 企業房產稅實務

一、房產稅的概念

二、房產稅的計算

三、房產稅的會計核算

四、房產稅優惠政策

五、房產稅的繳納

任務8.3 企業城鎮土地使用稅實務

一、城鎮土地使用稅的概念

二、城鎮土地使用稅的計算

三、城鎮土地使用稅的優惠政策

四、城鎮土地使用稅的繳納

五、城鎮土地使用稅的核算

任務8.4 企業土地增值稅實務

一、土地增值稅的概念

二、土地增值稅征稅範圍和稅率

三、土地增值稅計稅依據

四、土地增值稅應納稅額的計算

五、土地增值稅的會計核算

六、土地增值稅的減免稅優惠政策規定

七、土地增值稅的申報與繳納

任務8.5 企業車船稅實務

一、車船稅的概念

二、車船稅的計算

三、車船稅的會計核算

四、車船稅優惠政策

五、車船稅的征收管理

任務8.6 企業印花稅實務

一、印花稅的概念

二、印花稅的計算

三、印花稅的會計核算

四、印花稅的稅收優惠

五、印花稅的繳納

項目9 企業涉稅文書寫作

任務9.1 企業延期申報申請

一、延期納稅申報

二、零申報

任務9.2 企業減免稅申請

一、減免稅定義

二、減免稅種類

三、減免稅辦理程序

四、法律責任

五、稅務機關減免稅管理權限

任務9.3 企業稅務行政復議申請

一、稅務行政處罰聽證

二、稅務行政復議

任務9.4 企業稅務行政賠償申請

稅務行政賠償

項目10 企業納稅籌劃

任務10.1 企業增值稅納稅籌劃

一、納稅籌劃的概述

二、企業增值稅納稅籌劃常采用的具體籌劃方法

任務10.2 企業消費稅納稅籌劃

一、運用轉讓定價降低計稅依據

二、兼營不同稅率應稅消費品的納稅籌劃

三、包裝物押金的籌劃

四、非貨幣性交易規避高稅負納稅籌劃

五、選擇合理的加工方式進行納稅籌劃

任務10.3 企業營業稅納稅籌劃

一、營業稅納稅人的納稅籌劃

二、營業稅計稅依據的納稅籌劃

三、利用減免稅政策進行納稅籌劃

任務10.4 企業所得稅納稅籌劃

一、投資方向的納稅籌劃

二、選擇合理籌資方式的納稅籌劃

三、計稅依據的納稅籌劃

四、企業虧損的納稅籌劃

五、利用所得稅稅率的納稅籌劃

參考文獻