| | | | 中國期貨市場量化交易(R與C++版) | | 該商品所屬分類:投資理財 -> 期貨 | | 【市場價】 | 697-1011元 | | 【優惠價】 | 436-632元 | | 【介質】 | book | | 【ISBN】 | 9787302503224 | | 【折扣說明】 | 一次購物滿999元台幣免運費+贈品

一次購物滿2000元台幣95折+免運費+贈品

一次購物滿3000元台幣92折+免運費+贈品

一次購物滿4000元台幣88折+免運費+贈品

| | 【本期贈品】 | ①優質無紡布環保袋,做工棒!②品牌簽字筆 ③品牌手帕紙巾

|

|

| 版本 | 正版全新電子版PDF檔 | | 您已选择: | 正版全新 | 溫馨提示:如果有多種選項,請先選擇再點擊加入購物車。*. 電子圖書價格是0.69折,例如了得網價格是100元,電子書pdf的價格則是69元。

*. 購買電子書不支持貨到付款,購買時選擇atm或者超商、PayPal付款。付款後1-24小時內通過郵件傳輸給您。

*. 如果收到的電子書不滿意,可以聯絡我們退款。謝謝。 | | | |

| | 內容介紹 | |

-

出版社:清華大學

-

ISBN:9787302503224

-

作者:李尉

-

頁數:303

-

出版日期:2018-11-01

-

印刷日期:2018-11-01

-

包裝:平裝

-

開本:16開

-

版次:1

-

印次:1

-

字數:319千字

-

-

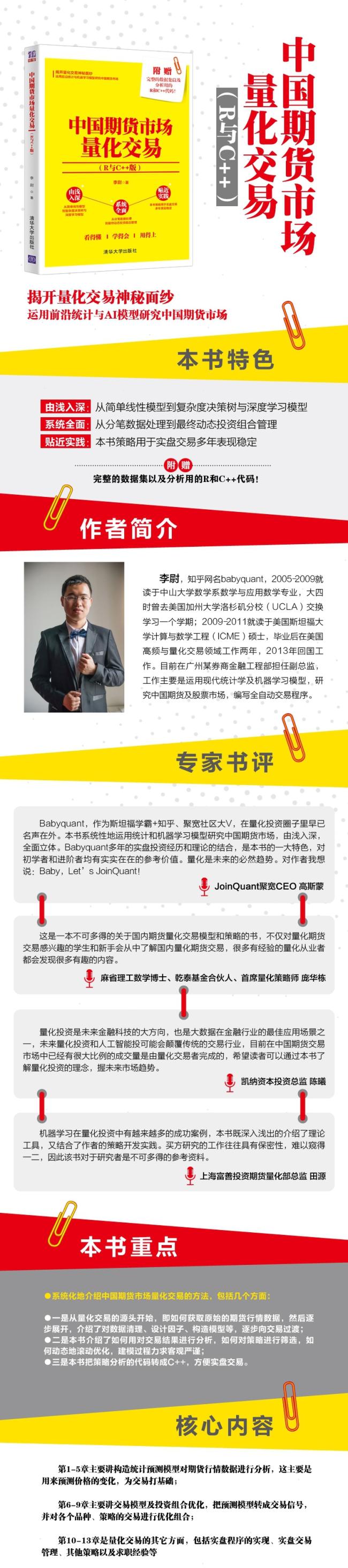

充分利用GPU、多核並行、Rcpp等計算手段,利用統計學和人工智能等技術,提高程序的計算速度,從而提高效率。從而給出*優化的投資組合和**。

-

\"本書主要介紹如何運用統計分析和機器學習等方法對中國期貨市場量化交易進行建模分

析。不僅覆蓋了最基礎的數據獲取、數據清理、因子提取、模型構造以及最後的動態投資組

合優化、C++編程實現等方面,而且有豐富的代碼方便讀者臨摹學習和修改提升。本書中的

數據首先是交易所最原始的期貨分筆數據,在此基礎上整合成5分鐘K線,然後再計算預測

因子,最後套入統計預測模型。在交易層面,采用嚴謹的滾動優化方式,充分考慮了滑點和

手續費,嚴格測試。另外本書還覆蓋了中低頻的趨勢策略以及高頻的短趨勢策略,最後也詳

細介紹了跨期套利策略,以及對讀者擇業就業的建議。

本書內容的廣度和深度都是國內市場上少見的,適合相關專業人士和感興趣的投資愛好

者閱讀,如高校數理類和經管類師生及證券、期貨、私募證券、公募基金等量化交易相關從

業人員,以及對機器學習在金融方面運用的相關人士和對量化交易感興趣的各行各業人士。

\"

-

李尉,目前擔任廣州某量化私募投資基金高級投資經理,負責管理多個私募證券投資基金產品。日常工作主要是運用現代統計學及機器學習模型,研究期貨及股票市場,編寫全自動交易程序。在任職國豐源之前,李尉曾擔任深圳前海泓倍資產管理有限公司CTA量化交易員(投資經理)、廣州康騰投資管理有限公司高級策略師、廣發期貨有限公司高頻交易小組組長兼量化研究員、美國CMT Asia Inc量化分析師等職位。李尉於2011年獲得美國斯坦福大學計算與數學工程碩士學位,於2009年獲得中山大學數學與應用數學學士學位。

-

第一章 期貨基本策略概要

1.1 股指日內策略 ··2

1.2 商品趨勢策略 ··6

1.3 高頻交易策略 ··12

1.4 本節介紹 ·17

1.5 未來展望 ·18

1.6 本章小結 ·21

第二章 數據處理

2.1 期貨分筆數據 ··23

2.2 合成5分鐘數據 29

2.3 異常處理 ·38

2.4 本章小結 ·41

第三章 預測因子

3.1 技術指標來源 ··43

3.2 因變量的選擇 ··52

3.3 高頻因子 ·60

3.4 本章小結 ·66

第四章 基礎統計模型

4.1 線性回歸 ·68

4.2 帶約束的線性回歸 75

4.3 模型選擇 ·82

4.4 本章小結 ·86

第五章 復雜統計模型與機器學習

5.1 復雜統計模型 ··88

5.2 跨品種因子 ·94

5.3 高頻數據建模 101

5.4 本章小結 ·111

第六章 從預測到交易

6.1 落實到交易纔有意義 113

6.2 開平倉閾值 ·115

6.3 策略篩選 ·125

6.4 本章小結 ·129

第七章 策略模型深化

7.1 優化提速 ·131

�

中國期貨市場量化交易(R與C++版)

VIII

7.2 策略*新 ·140

7.3 計算因子的技巧 143

7.4 本章小結 ·146

第八章 投資組合優化

8.1 馬科維茨均值-方差模型 ·148

8.2 簡單分配的情況 158

8.3 本章小結 ·166

第九章 投資組合優化深入研究

9.1 風險平價策略 169

9.2 動態投資組合優化 173

9.3 近似動態規劃(增強學習) ·189

9.4 本章小結 ·192

第十章 C++實現策略

10.1 關於期貨程序化接口·194

10.2 從R到C++ ·198

10.3 本章小結 ·224

第十一章 實盤交易管理

11.1 模擬交易 ·227

11.2 風險管理 ·232

11.3 資金曲線管理 240

11.4 人工主觀干預 243

11.5 心態管理 ·246

11.6 本章小結 ·249

第十二章 套利交易

12.1 策略介紹 ·251

12.2 跨期套利深入研究 259

12.3 跨期套利策略 268

12.4 跨品種套利 ·277

12.5 本章小結 ·285

第十三章 求職與工作

13.1 對在校學生的建議 287

13.2 工作初期 ·290

13.3 投資經理 ·294

13.4 業內交流 ·298

13.5 本章小結 ·302

後記 ·304

-

2.2 合成5分鐘數據

有些人問為什麼需要合成5分鐘數據?其實這*多是從研究效率來考慮。

5分鐘K線有以下幾個好處。

(1)過濾了分筆數據的很多噪音。分筆數據的量**大,但行情起起伏伏,

很多是噪聲交易者所為,並不能預示未來的趨勢。因此,如果能把這些信息整

合起來,可以起到減少噪聲的作用,而且太微觀的變化對持倉長線的策略並沒

有太大意義,***不高;

(2)提高計算速度。500毫秒的分筆數據5分鐘可以有5×60×2=600個數

據,如果使用5分鐘K線,數據量隻有原來的1/600,可以大大減少計算量;

(3)頻率也不會太低。如果用頻率*低的15分鐘線,則可能會因為頻率

太低而失去很多交易的機會。**商品市場上午10:15—10:30有個空檔,而且

上午是到11:30,下午1:30開始,因此劃分K線*好是15的約數,10分鐘其

實也不大好,比如15分鐘的空檔很難處理;如果是半小時、一小時,則會出

現跨越很多空檔時間段,因此5分鐘是比較好的選擇。其實15分鐘的因子都

可以用5分鐘合成。但1分鐘或許太過密集,很多商品不活躍,1分鐘也不會

有太多成交。

合成5分鐘K線數據主要包括開始價、*高價、*低價、結束價、成交量、

成交額、持倉量等信息,這些都是500毫秒數據包含的,隻需簡單處理一下。

�

中國期貨市場量化交易(R與C++版)30

但需要注意的地方包括:

(1)並不一定在整5 分鐘結束的時候有行情。比如這段rb1709 的行情:

date.time price cum.open.int open.int bid ask bid.qty ask.qty341 2017-07-26 21:04:57.500 3664 12724 0 3662 3664

1 10

342 2017-07-26 21:04:58.500 3664 12724 0 3662 3664

1 8

343 2017-07-26 21:05:00.500 3664 12724 0 3662 3664

1 8

344 2017-07-26 21:05:01.000 3664 12724 0 3662 3665

2 1

345 2017-07-26 21:05:01.500 3664 12724 0 3663 3665

2 9

346 2017-07-26 21:05:02.000 3664 12724 0 3664 3665

1 9

347 2017-07-26 21:05:02.500 3664 12722 -2 3662 3664

3 2

348 2017-07-26 21:05:03.000 3664 12722 0 3662 3665

4 9

349 2017-07-26 21:05:03.500 3664 12722 0 3664 3665

2 9

350 2017-07-26 21:05:06.000 3664 12722 0 3664 3665

2 9

在加粗部分,直接從21:04:58.500 跳到了21:05:00.500,而應該存在的

21:05:00.000 卻不存在。因此,在進行K 線分割時,並不能機械地查找整5 分

鐘的時間點,而應該順著行情一個一個檢查。

(2)每個合約開始結束時間並不一樣。比如黃金、白銀是凌晨2:30 結束,

而很多品種沒有夜盤,有的品種夜盤的時間在歷**修改過,因此,程序要能

靈活識別這些情況。比如把數據分段,如果該段不存在行情,則應該知道該品

種在那個時段是沒有交易的。在這裡,把夜盤分成5 段,因為白天都是一樣的,

所以隻有一段,因此,程序可以這麼寫:

night.1 <- which(data$time>\"20:59\" & data$time<\"23:00:01\") ## 夜盤**段

時間

night.2 <- which(data$time>\"23:00:01\" & data$time<\"23:30:01\") ## 夜盤第

二段時間

night.3 <- which(data$time>\"23:30:01\") ## 夜盤第三段時間

night.4 <- which(data$time<\"01:00:01\") ## 夜盤第四段時間

night.5 <- which(data$time>\"01:00:01\" & data$time<\"02:30:01\") ## 夜盤第5

段時間

day.time <- which(data$time>\"08:59:00\" & data$time<\"15:00:01\") ## 白天時

段

注意到,比如是23:00:00.500 這個時間,它會屬於night.2,某些品種夜盤

會在這個時刻結束,因此,如果用“<23:00:01”的條件可以把它包含進來。每

�

天結束時有時會有15:00:00.500的時刻,因此用“<15:00:01”可以把它包含進來。

(3)程序運行速度。無論R語言、Matlab,還是Python,其實都是解釋

性語言,運行速度較慢,如果處理一些難以向量化的運算則會力不從心,此時

可以考慮用C++來寫。

| | |

| | | | |

|