出版社:機械工業出版社 ISBN:9787111584278 商品編碼:22928371815 品牌:文軒 出版時間:2018-01-01 代碼:69 作者:伯頓G.馬爾基爾(BurtonG.Malki

"   作 者:(美)伯頓G.馬爾基爾(Burton G.Malkiel) 著;張偉 譯 著  定 價:69 出 版 社:機械工業出版社 出版日期:2018年01月01日 頁 數:404 裝 幀:精裝 ISBN:9787111584278  ●前言

致謝

第一部分股票及其價值

第1章堅實基礎與空中樓閣

何為隨機漫?

如今投資已成為一種生活方?

投資理?

堅實基礎理?

空中樓閣理論

隨機漫步如何進行

第2章大眾瘋狂

郁金香球莖熱

南海泡沫

華爾街潰敗

小結

第3章20世紀60~90年代的投機泡沫

機構心智健全

20世紀60年代狂飆突進

20世紀70年代“漂亮50”

20世紀80年代喧囂擾攘

歷史的教訓

第4章21世紀初的超級泡沫

互聯網泡沫

21世紀初美國房地產泡沫及其破裂

泡沫與經濟活動

第二部分專業人士如何參與城裡這種優選的遊戲

第5章技術分析與基本面分析

技術分析與基本面分析的本質區別

圖表能告訴我們什麼

圖表法的基本依據

為何圖表法可能並不管用

從圖表師到技術分析師

基本面分析技法

三條重要警示

為何基本面分析可能不管用

綜合使用基本面分析和技術分析

第6章技術分析與隨機漫步理論

鞋上有破洞,預測中有朦矓

股市存在趨勢嗎

究竟何為隨機漫步

一些更為精細復雜的技術分析方法

其他幾個幫你賠錢的技術理論

為何技術分析師仍能安居樂業

評價技術分析師的反擊

對投資者的啟示

第7章基本面分析究竟有多出色及有效市場理論

來自華爾街和學術界的觀點

證券分析師果真是天眼通嗎

水晶球為何渾濁不清

證券分析師選出好股票了嗎——考察共同基金的投資業績

有效市場假說的半強式有效和強式有效形式

高頻交易(HFT)略記

第三部分新投資技術

第8章新款漫步鞋:現代投資組合理論

風險扮演的角色

風險的定義:收益率的離散度

風險紀實:一項針對長期跨度的研究

降低風險:現代投資組合理論

投資實踐中的多樣化

第9章不冒風險焉得財富

β與繫統風險

資本資產定價模型

讓我們看一下記錄

對證據的評價

量化分析師尋求更優風險測量方法:套利定價理論

法瑪-弗倫奇三因素模型

小結

第10章行為金融學

個人投資者的非理性行為

行為金融學與儲蓄

套利

行為金融學給投資者的教訓

行為金融學教給我們戰勝市場的方法了嗎

第11章“聰明的β”果真聰明嗎

何為“聰明的β”

四種特色各自的優缺點

混合特色和投資策略

“聰明的β”基金通不過風險測試

實踐中因素傾斜型投資組合的表現如何

混合投資策略

其他因素傾斜型投資組合

對投資者有何意義

對有效市場理論信奉者有何意義

以市值確定權重的指數化投資仍是很好策略

第四部分隨機漫步者及其他投資者實務指南

第12章隨機漫步者及其他投資者健身手冊

練習1:收集漫步必需品

練習2:不要在急需用錢時發現囊中空空:用現金儲備和保險來保護自己

練習3:保持競爭力,讓現金儲備收益率跟上通脹步伐

練習4:學會避稅

練習5:確保漫步鞋合腳——認清自己的投資目標

練習6:從自己家裡開始漫步:租房會引起投資肌肉松弛

練習7:考察在債券領域的漫步

練習8:臨深履薄般穿過黃金、收藏品及其他投資品的原野

練習9:記住,傭金成本並不是隨機漫步的,有些更為低廉

練習10:避開塌陷區和絆腳石,讓你的投資步伐多樣化

最後:體格檢查

第13章金融競賽的障礙:理解、預測股票和債券的收益

什麼因素決定了股票和債券的收益

金融市場收益率的四個時代

舒適安逸的時代

焦慮不安的時代

精神煥發的時代

感到幻滅的時代

2009~2014年的市場

未來收益的障礙

第14章生命周期投資指南

資產配置五項原則

重新調整資產類別權重可以降低風險,還可能提高投資收益

根據生命周期制訂投資計劃的三條一般準則

生命周期投資指南

生命周期基金

退休之後的投資管理

如何投資退休儲蓄金

繼續持有退休前的投資組合,如何過好退休生活

第15章 三種步伐漫步華爾街

省心省力漫步法:投資指數基金

親力親為漫步法:可資使用的選股規則

使用替身漫步法:雇請華爾街專業漫步者

晨星公司提供的共同基金信息服務

馬爾基爾漫步法

悖論

投資顧問

對我們這次漫步做一些總結陳詞

最後一言

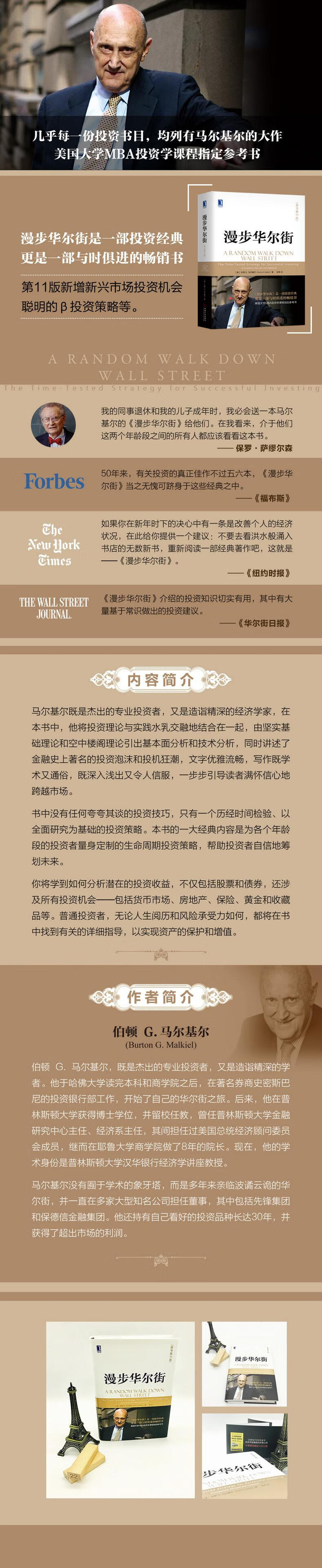

附錄A隨機漫步者通訊錄及共同基金、ETFs參考指南  這是一個市場充滿波動性、經濟充滿不確定性的時代,高頻交易者和對衝基金經理似乎高居於普通投資者之上。此時,這部不含任何噱頭的投資經典比以往任何時候都有閱讀的必要。

伯頓G.馬爾基爾著的《漫步華爾街(原書1版)》作為一部暢銷世界已40多年的經典之作,本書的很大特色就是與時俱進,1版從頭至尾新增了很多有價值的新材料,以探討交易型開放式指數基金和一些投資機會,包括新興市場尤其是中國的投資機會,並以全新一章討論了“聰明的β”這一很新投資策略存在的陷阱和前景。

馬爾基爾既是傑出的專業投資者,又是造詣精深的經濟學家。在本書中,他將投資理論與實踐水乳交融地結合在一起,由堅實基礎理論和空中樓閣理論引出基本面分析和技術分析,同時講述了金融目前有名的投資泡沫和投機狂潮,文字優雅、流暢,寫作既學術又通俗,既深入淺出又令人信服,一步步引導讀者滿懷信心地跨越市場。

書中沒有任何誇誇等  (美)伯頓G.馬爾基爾(Burton G.Malkiel) 著;張偉 譯 著 伯頓G.馬爾基爾,既是傑出的專業投資者,又是造詣精深的學者。他於哈佛大學讀完本科和商學院之後,在券商史密斯巴尼的投資銀行部工作,開始了自己的華爾街之旅。後來,他在普林斯頓大學獲得博士學位,留校任教,曾任普林斯頓大學金融研究中心主任、經濟繫主任,其間擔任過美國總統經濟顧問委員會成員,繼而在耶魯大學商學院做了8年的院長。現在,他的學術身份是普林斯頓大學漢華銀行經濟學講座教授。馬爾基爾沒有囿於學術的像牙塔,而是多年來親臨波譎雲詭的華爾街,並一直在多家大型知名公司擔任董事,其中包括先鋒集團和保德信金融集團。他還持有自己看好的投資品種長達30年,並獲得了超出市場的利潤。代表作:《漫步華爾街》、《從華爾街等  前 言自從《漫步華爾街》第1版問世,到現在已經過去了40餘年。初版的主要觀點很簡單:倘若投資者買入並持有指數基金,而不是勉為其難地買賣個股或主動管理型基金,那麼他們的財務境遇就會好得多。那時我就大膽提出,買入並持有股市某個大型平均指數的所有成分股,投資業績很可能會超過專業人士管理的基金,因為那些基金向投資者收取高昂的費用,在交易操作中支付大量的交易成本,從而使投資者的回報大打。 40多年後的今天,我更加堅信先前的觀點,之所以如此,不僅僅因為有一個六位數的投資回報支持我的看法。不過在此,先舉個非常簡單的例子,說明一下我為何更加堅信初版的觀點。假設在1969年年初,某位投資者將投在一隻標準普爾500股票指數基金上,並且此後將所有的股利再投資於這隻指數基金,那麼到2014年6月,這一投資組合的價值就會達到736 1。與此同時等

" |