[

收藏

] [

简体中文

]

臺灣貨到付款、ATM、超商、信用卡PAYPAL付款,4-7個工作日送達,999元臺幣免運費

在線留言

商品價格為新臺幣

首頁

電影

連續劇

音樂

圖書

女裝

男裝

童裝

內衣

百貨家居

包包

女鞋

男鞋

童鞋

計算機周邊

商品搜索

类 别:

图书

影视音乐

关键字:

商品分类

管理

一般管理学

市场/营销

会计

金融/投资

经管音像

电子商务

创业企业与企业家

生产与运作管理

商务沟通

战略管理

商业史传

MBA

管理信息系统

工具书

外文原版/影印版

管理类职称考试

WTO

英文原版书-管理

投资理财

证券/股票

投资指南

理财技巧

女性理财

期货

基金

黄金投资

外汇

彩票

保险

购房置业

纳税

英文原版书-投资理财

经济

经济学理论

经济通俗读物

中国经济

国际经济

各部门经济

经济史

财政税收

区域经济

统计 审计

贸易政策

保险

经济数学

各流派经济学说

经济法

工具书

通货膨胀

财税外贸保险类考试

英文原版书-经济

社会科学

语言文字

社会学

文化人类学/人口学

新闻传播出版

社会科学总论

图书馆学/档案学

经典名家作品集

教育

英文原版书-社会科学

哲学

哲学知识读物

中国古代哲学

世界哲学

哲学与人生

周易

哲学理论

伦理学

哲学史

美学

中国近现代哲学

逻辑学

儒家

道家

思维科学

马克思主义哲学

经典作品及研究

科学哲学

教育哲学

语言哲学

比较哲学

宗教

心理学

古籍

经部

史类

子部

集部

古籍管理

古籍工具书

四库全书

古籍善本影音本

中国藏书

文化

文化评述

文化随笔

文化理论

传统文化

世界各国文化

文化史

地域文化

神秘文化

文化研究

民俗文化

文化产业

民族文化

书的起源/书店

非物质文化遗产

文化事业

文化交流

比较文化学

历史

历史普及读物

中国史

世界史

文物考古

史家名著

历史地理

史料典籍

历史随笔

逸闻野史

地方史志

史学理论

民族史

专业史

英文原版书-历史

口述史

传记

文学

艺术

摄影

绘画

小人书/连环画

书法/篆刻

艺术设计

影视/媒体艺术

音乐

艺术理论

收藏/鉴赏

建筑艺术

工艺美术

世界各国艺术概况

民间艺术

雕塑

戏剧艺术/舞台艺术

艺术舞蹈

艺术类考试

人体艺术

英文原版书-艺术

青春文学

文学

中国现当代随笔

文集

中国古诗词

外国随笔

文学理论

纪实文学

文学评论与鉴赏

中国现当代诗歌

外国诗歌

名家作品

民间文学

戏剧

中国古代随笔

文学类考试

英文原版书-文学

法律

小说

世界名著

作品集

中国古典小说

四大名著

中国当代小说

外国小说

科幻小说

侦探/悬疑/推理

情感

魔幻小说

社会

武侠

惊悚/恐怖

历史

影视小说

官场小说

职场小说

中国近现代小说

财经

军事

童书

成功/励志

政治

军事

科普读物

计算机/网络

程序设计

移动开发

人工智能

办公软件

数据库

操作系统/系统开发

网络与数据通信

CAD CAM CAE

计算机理论

行业软件及应用

项目管理 IT人文

计算机考试认证

图形处理 图形图像多媒体

信息安全

硬件

项目管理IT人文

网络与数据通信

软件工程

家庭与办公室用书

建筑

执业资格考试用书

室内设计/装潢装修

标准/规范

建筑科学

建筑外观设计

建筑施工与监理

城乡规划/市政工程

园林景观/环境艺术

工程经济与管理

建筑史与建筑文化

建筑教材/教辅

英文原版书-建筑

医学

中医

内科学

其他临床医学

外科学

药学

医技学

妇产科学

临床医学理论

护理学

基础医学

预防医学/卫生学

儿科学

医学/药学考试

医院管理

其他医学读物

医学工具书

自然科学

数学

生物科学

物理学

天文学

地球科学

力学

科技史

化学

总论

自然科学类考试

英文原版书-自然科学

工业技术

环境科学

电子通信

机械/仪表工业

汽车与交通运输

电工技术

轻工业/手工业

化学工业

能源与动力工程

航空/航天

水利工程

金属学与金属工艺

一般工业技术

原子能技术

安全科学

冶金工业

矿业工程

工具书/标准

石油/天然气工业

原版书

武器工业

英文原版书-工业技

农业/林业

园艺

植物保护

畜牧/狩猎/蚕/蜂

林业

动物医学

农作物

农学(农艺学)

水产/渔业

农业工程

农业基础科学

农林音像

外语

考试

教材

工具书

中小学用书

中小学教科书

动漫/幽默

烹饪/美食

时尚/美妆

旅游/地图

家庭/家居

亲子/家教

两性关系

育儿/早教

保健/养生

体育/运动

手工/DIY

休闲/爱好

英文原版书

港台图书

研究生

工学

公共课

经济管理

理学

农学

文法类

医学

音乐

音乐理论

声乐

通俗音乐

音乐欣赏

钢琴

二胡

小提琴

【社科新品】

宗教

倫理學、邏輯學

心理學

美學

中國哲學

外國哲學

中國歷史

外國歷史

史學理論

文物考古

旅遊

各國地理

中國軍事

外國軍事

政治理論

黨史黨建讀物

婚姻家庭

新聞、傳播

社會科學總論、學術

中外文化

法律實務

法學理論

社科其他

【藝術新品】

美術設計

古董、玉器、收藏

民間工藝

音樂藝術

書法篆刻

【文學小說新品】

中國古典小說、詩詞

古典文學理論

歷史古籍

民間故事

中國現當代文學

中國文學名著讀物

中國名人傳記名人名言

中國現當代文學理論

中國科幻,偵探小說

武俠小說

幽默漫畫

作家作品集

情感小說

歷史、軍事小說

青春小說

官場、職場小說

詩歌

散文

雜文

外國現當代文學

外國文學名著讀物

外國名人傳記名人名言

外國文學理論

外國科幻,偵探小說

外國幽默漫畫

【經管勵志新品】

成功學

公共關繫

經濟理論、法規

財政金融

商業貿易

會計

統計

審計

稅務

股票投資、期貨

保險

經濟工具書

大眾經濟讀物

管理理論

管理實務

戰略管理

人力資源

市場營銷

項目管理

職業經理

物流管理

質量管理

管理制度表格

酒店管理

房地產

電子商務

財富論壇

【工業新品】

輕紡

機械工程

機械培訓教材

家電維修

電子、電工

通訊

水利電力

水利電力培訓教材

新材料

化工技術

能源科學

汽摩維修

交通運輸

計量標準

冶金、地質

【考試考證新品】

公務員考試

MBA、MPA

成人考試

研究生考試

外語考試

英語四六級

計算機考試

建築考試

中醫考試

西醫考試

經濟考試

法律類考試

【文教其他新品】

工具書

高等數學

外語

其他語種

教學方法及理論

素質教育

教師招考

體育理論

棋牌

體育

漢語及方言

語言-少數民族語言

【生活新品】

家庭保健

婦幼保健

生活休閑

烹飪

【大中專教材新品】

大中專文科

大中專理科

大中專公共

大中專高職

大中專中職

【科技新品】

生物科學

自然科學

基礎科學

職業培訓教材

氣像

國防科技

學術專著

圖形圖像

網頁制作

人工智能

英文原版書

數據庫

編程語言

操作繫統

網絡技術

軟硬件技術

計算機基礎培訓

園林藝術

建築

種植業

養殖

獸醫

農業科學

綜合工具書

環境科學

【醫學】

中醫

中藥學

方劑學、針灸推拿

中西醫結合

外科

內科

兒科

婦產科

五官科

藥物學

影像學

皮膚、性病及精神病學

醫學生物學

護理

醫學綜合

【各大出版社】

電子工業出版社

復旦大學出版社

機械工業出版社

外語教學與研究出版社

中國建築工業出版社

中國科學技術出版社

北京大學出版社

中國中醫藥出版社

上海音樂出版社

譯林出版社

三聯書店

經濟科學出版社

人民文學出版社

中國人民大學出版社

中國社會科學出版社

中國電力出版社

人民郵電出版社

上海交通大學出版社

江蘇鳳凰教育出版社

重慶大學出版社

華東師範大學出版社

遼寧音響出版社

合肥新華書店

北京博文圖書專營店

上海古籍出版社

北京理工大學出版社

中國醫藥科技出版社

上海外語教育出版社

博庫

文宣

文宣2

蔚藍

鳳凰

各出版社圖書

少兒

文學

藝術

經濟

自然科學

建築

進口原版圖書

計算機/網絡

小說

青春文學

古籍

動漫/幽默

管理

投資理財

兩性關繫

養生保健

體育/運動

旅遊/地圖

時尚/美妝

烹飪/美食

休閑娛樂

居家

風水/占卜

孕產育兒

歷史

文化

哲學/宗教

成功/勵志

政治/軍事

社會科學

心理學

傳記

法律

科普讀物

農業/林業

工業技術

醫學

考試

教材

中小學教輔

外語

工具書

報刊訂閱

報紙

低於5元專區

自由組合套裝

影音教育

專題百科

生活休閑

點擊放大圖片

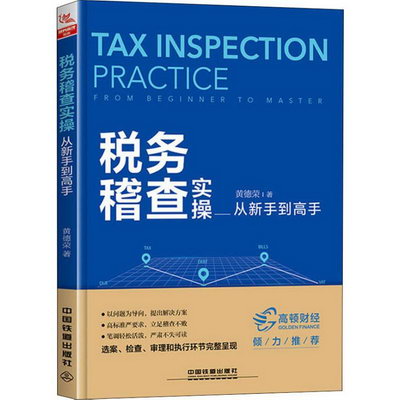

稅務稽查實操從新手到高手

該商品所屬分類:

圖書

->

稅務

【市場價】

320-464

元

【優惠價】

200-290

元

【作者】

黃德榮

【折扣說明】

一次購物滿999元台幣

免運費+贈品

一次購物滿2000元台幣

95折+免運費+贈品

一次購物滿3000元台幣

92折+免運費+贈品

一次購物滿4000元台幣

88折+免運費+贈品

【本期贈品】

①優質無紡布環保袋,做工棒!②品牌簽字筆 ③品牌手帕紙巾

版本

正版全新

電子版PDF檔

您已选择:

正版全新

溫馨提示:如果有多種選項,請先選擇再點擊加入購物車。*. 電子圖書價格是0.69折,例如了得網價格是100元,電子書pdf的價格則是69元。

*. 購買電子書不支持貨到付款,購買時選擇atm或者超商、PayPal付款。付款後1-24小時內通過郵件傳輸給您。

*. 如果收到的電子書不滿意,可以聯絡我們退款。謝謝。

內容介紹

出版社:中國鐵道出版社

ISBN:9787113248734

商品編碼:64678875842

品牌:文軒

出版時間:2019-01-01

代碼:55

作者:黃德榮

"

作 者:黃德榮 著

定 價:55

出 版 社:中國鐵道出版社

出版日期:2019年01月01日

頁 數:196

裝 幀:

平裝

ISBN:9787113248734

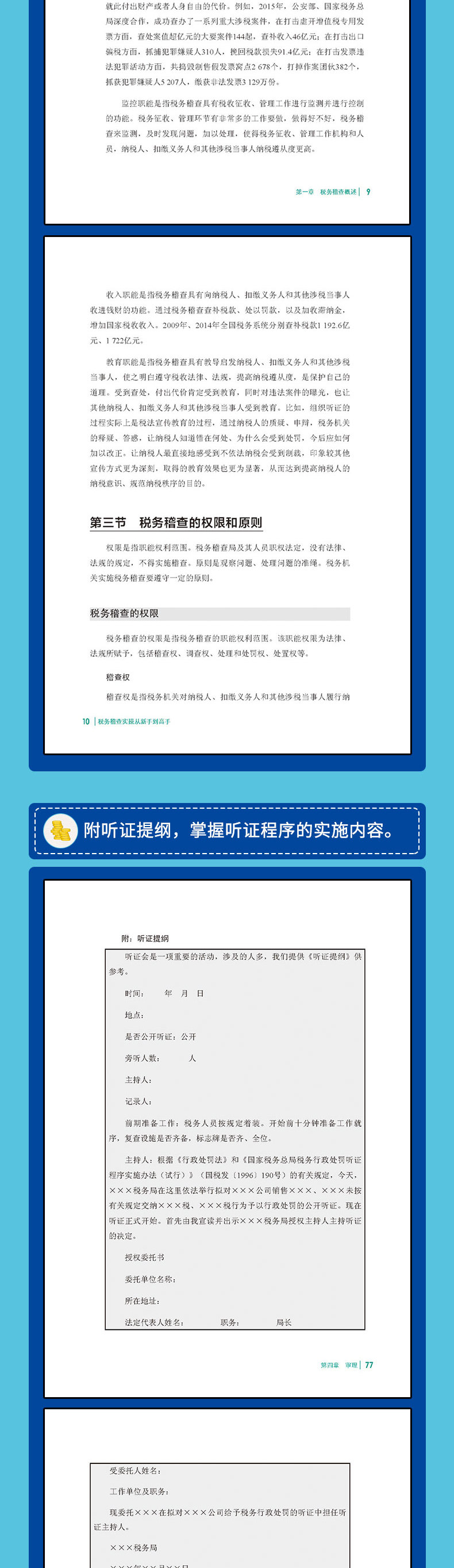

● 章稅務稽查概述

●

●節稅務稽查的主體和客體2

●

●稅務稽查的主體2

●

●稅務稽查的客體4

●

●第二節稅務稽查的對像和職能8

●

●稅務稽查的對像8

●

●稅務稽查的職能9

●

●第三節稅務稽查的權限和原則10

●

●稅務稽查的權限10

●

●稅務稽查的原則14

●

●部分目錄

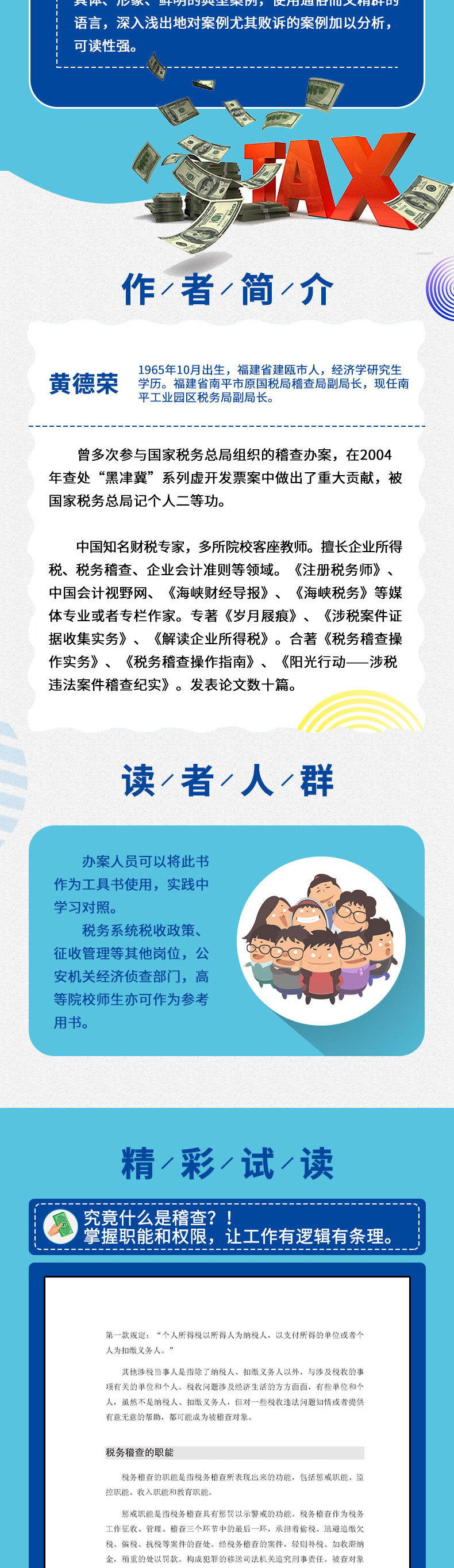

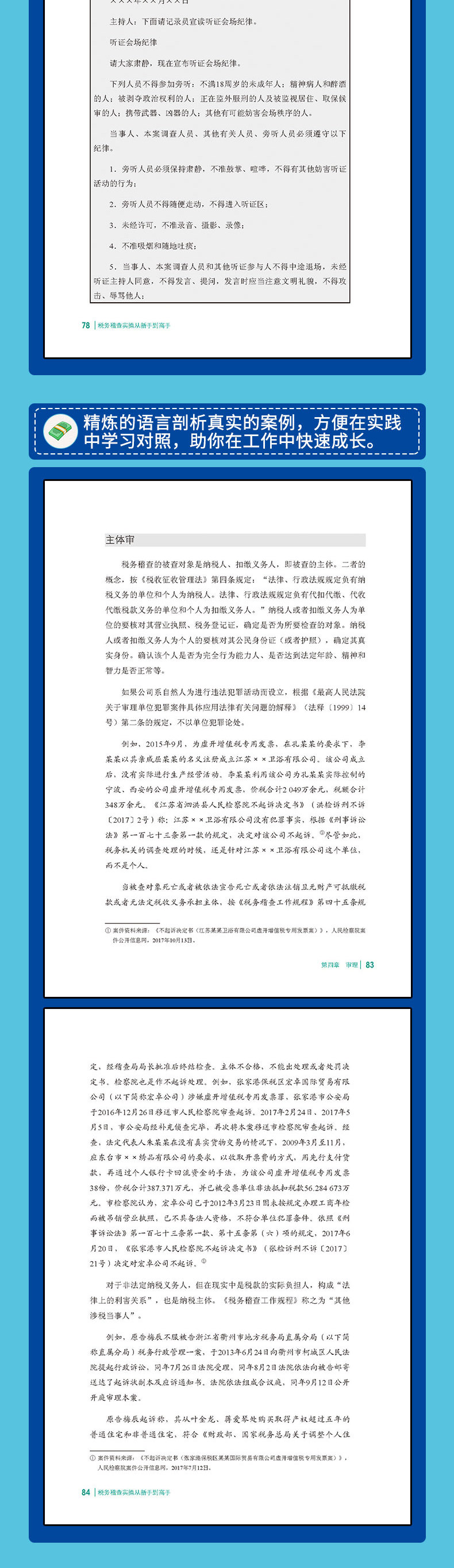

一是以問題為導向,提出解決方案。比如,偷錄的證據能否作為定案的證據?虛犯罪主觀故意如何把握?等等。逐一提出解決的方案,針對性很強。二是高標準嚴要求,立足稽查不敗。以、檢察院、法院取證、斷案標準,稅務稽查辦案,立足辦成鐵案,經得起機關的檢驗,經得起歷史和時間的考驗。辦案人員可以將此書作為工具書使用,實踐中學習對照。稅務繫統稅收政策、征收管理等其他崗位,機關經濟偵查部門,高等院校師生亦可作為參考用書。三是筆調輕松活潑,嚴肅不失可讀。該書避免了就實際操作論實際操作,有理論高度的闡述,並且結合具體、形像、鮮明的典型案例,使用通俗而又精闢的語言,深入淺出地對案例尤其敗訴的案例加以分析,可讀性強。

黃德榮 著

黃德榮,1965年10月出生,福建省建甌市人,經濟學研究生學歷。福建省南平市原國稅局稽查局副局長,現任南平工業園區稅務局副局長。曾多次參與國家稅總局組織的稽查辦案,在2004年查處“黑冿冀”繫列虛開發票案中做出了重大貢獻,被國家稅總局記個人二等功。中國財稅專家,多所院校客座教師。擅長企業所得稅、稅務稽查、企業會計準則等領域。《注冊稅務師》、中國會計視野網、《海峽財經導報》、《海峽稅務》等媒體專業或者專欄作家。專著《歲月屐痕》、《涉稅案件證據收集實務》、《解讀企業所得稅》。合著《稅務稽查操作實務》、《稅務稽查操作指南》、《陽光行動——涉稅違法案件稽查紀實》。發表論文數十篇。

"

網友評論

我們期待著您對此商品發表評論

相關商品

【同作者商品】

黃德榮

本網站暫時沒有該作者的其它商品。

☆

有該作者的商品通知您嗎?

請選擇作者:

黃德榮

您的Email地址

在線留言

商品價格為新臺幣

關於我們

送貨時間

安全付款

會員登入

加入會員

我的帳戶

網站聯盟

DVD

連續劇

Copyright © 2024, Digital 了得網 Co., Ltd.

返回頂部

請選擇顏色、尺碼等選項!

已成功加入購物車!